在忙碌一年后,终于又到了千家万户团圆喜庆的春节前夕,在此先预祝Soomal的读者们在农历戊戌年2018万事如意。按照往年习惯,这几天将会陆续发布我们关注的行业综述以及年度推荐和不推荐评级,以及恢复的新春福利,今天带来的是手机数码的年度行业综述。

从2016年起,我们调整了手机测评的门槛,原则上不再关注2000元价位以下的新品。而从2017年3月至2018年1月,Soomal累计测评了18台样机的音质、摄像头、屏幕和通话表现,低于2017年的25台,涵盖了多数流行的手机品牌旗舰或次旗舰产品,遗憾的是谷歌Pixel2以及首次定位电竞娱乐的Razer Phone由于质量和海关等各种原因未能在年终前出现。我们还改变了手机摄像头测评方式,在保持Soomal一贯的样张水准优势基础上,创建一套客观评分标准,更便于不同品牌型号机型之间的直观拍照水平对比,获得了读者和厂商的一致好评。因此Soomal也在考虑将评分标准拓展到其他手机单项测评上。同时更关注手机的周边应用,如智能音箱、移动声卡、移动VR等和智能手机相关的智能语音、音乐等周边内容。

中国智能手机市场开始迎来一个新的阶段。根据工信部《2017年12月国内手机市场运行分析报告》数据,2017年中国智能手机市场出货量为4.61亿部,同比下降11.6%,而去年最后两个月出货量相比同期跌幅居然达到21.7%和33.2%。可以看出,在经历了几年的增长期后,中国的智能手机市场已经完全饱和,在“熊市”中只有数个品牌在逆市增长,缺乏竞争力的品牌又将要面临裁员、减产甚至倒闭危机。那么在市场危机四伏的2017年,智能手机又有哪些重要的行业看点?

国产手机顶住压力占领国际市场

国内手机市场下滑趋势,让手机厂商在销售和生产上都倍感压力,而内存和NAND存储的涨价更是雪上加霜,至2017年10月,由于DARM和NAND的价格相比16年同期分别增长了39%和21%。这也使得三星即使在手机市场表现不如预期,也在半导体领域获得了大量营收,一跃成为目前最赚钱的半导体厂商。关键部件的涨价也迫使低端手机制造成本飞升,千元级别低端手机的组装厂单机净利润不到4元钱。

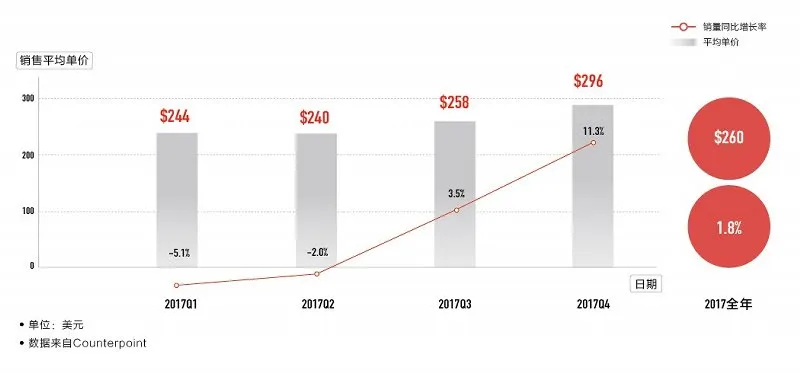

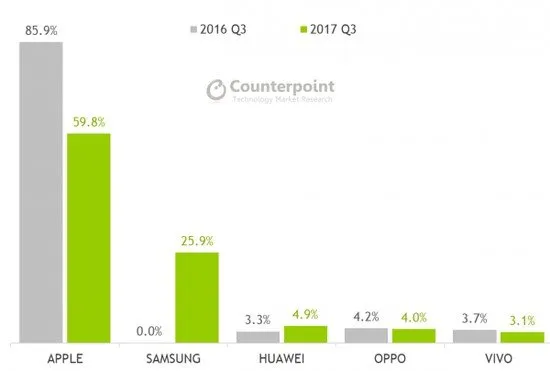

国内手机市场的负增长并不意味着清仓大甩卖,减量的同时手机的均价却在上涨,到17年第四季度,国内手机市场均价296美元,近1900元。手机市场的净利润仍旧是苹果领先,但占比从2016年的85.9%降至2017年的59%,由于三星掌握了OLED面板、存储、内存和半导体加工产业,从BOOM7的巨亏恢复到25.9%,剩下的市场利润由OPPO、vivo、华为瓜分。小米依靠着线下店和红米的热销,回到了国内手机市场销量五强,但单机利润仅2美元。

2017年国产手机品牌表现相比2016年更为抢眼,不仅在本土市场压倒三星和苹果,也在非洲、中东和南亚等新兴市场占得一席之地。在国内手机市场饱和的形势下,包括华为、小米、OPPO、vivo四家全球出货量平均增值近20%,新兴市场的主流仍是千元机产品,也是国产手机最擅长的价格区间。

中国智能手机市场在2017年送走LG后,下一个彻底离开中国的国际手机大牌会是谁?三星和HTC都在这场“竞争”中挣扎。HTC已经连续低迷多年,U11是Soomal测评的手机中卖得最惨的一个,它的耳机线附件倒是给了我们一个惊喜,似乎更受部分追捧音质的手机用户的欢迎。而三星的销售渠道崩溃速度出人意料,在亚洲市场总体销量第一的三星在中国市场份额仅剩2%,一年内就沦为边缘品牌。2018年三星Galaxy S9的市场表现将决定这个品牌在中国的未来。

全面屏潮流和Face ID

全面屏无疑是2017年最热的手机关键词,几乎所有以全面屏为卖点的型号产品都集中在2017下半年上市,售价从899的红米5到9688的苹果iPhone X的全面屏手机充斥着新品市场。而国产手机的新品无不在围绕着全面屏的“屏占比”进行市场争斗,全面屏的屏幕长宽比更高,基本上达到了2:1,可以更充分地发挥面板厂商的产能,全面屏设计对手机制造的工艺提出了更高的要求,同时促生了一批新的技术和工艺。

异形切割:为了让屏幕显示成为手机正面的绝对主体,许多手机屏幕不再是传统的长方形,而是出现了圆边、“刘海”等让手机屏幕看起来更圆滑和自然的形状,需要将出厂就是方方正正状态的液晶面板进行二次切割和修形的加工。包括苹果、OV等厂商的异形OLED面板都是三星提供,而90%以上的异形TFT-LED面板则是国内长信科技旗下的德普特加工,全面屏的需求也让这些企业获得可观收益。

无边框面板和柔性屏:手机正面左右两侧的边框厚度也是全面屏手机设计亟待解决的难点,手机边框厚度已经演进为一种特殊的审美标准和情怀。由于需要对屏幕面板电路进行保护,屏幕边框厚度是无法变成0的,但超薄边框可以通过工艺或技巧实现视觉上无边框的效果。夏普在2015年就进行了超薄边框的尝试,可惜技术不够成熟且日本手机市场容量太小导致失败。随后中兴的Nubia系列手机采用了JDI的Full Active面板封装技术,将边框厚度控制在0.5毫米内,再讲屏幕边缘的玻璃进行斜线或者圆边处理就可以达到良好的视觉效果。而三星的则通过柔性OLED可大幅度弯曲的特点做成曲面,屏幕两侧边框从同一平面变成大斜角甚至接近垂直后,Galaxy S8/Note8在视觉上同样能接近无边框效果。国内厂商也正逐步推进Full Active和柔性屏工艺,但技术和产能的差距仍需要不少时间来追赶。

随着国内移动支付的深度普及,手机的指纹识别功能作为一种快捷安全有效的生物识别方式,在日常消费的手机支付中被广泛应用,占移动支付比例的56%。正是由于指纹支付的重要性,许多全面屏设计的手机不得不将指纹识别放在手机后盖上开孔。iPhone X上市前主流推测也是屏下或侧面按键指纹等方式实现Touch ID但苹果却独出心裁,在没有Touch ID指纹识别的iPhone X上推出了基于面部识别的Face ID。

人脸识别一直是人工智能领域的技术课题,虽然在GPU通用计算、神经网络、深度学习等技术结合下,人脸识别准确率和速度已经不错,但相较于成熟的指纹识别系统还存在明显差距。智能手机上的人脸识别在5年前就已经出现,但只是通过通过手机的前置摄像头用于简单的光学图像识别以解锁手机,安全性和速度并不够好。而将Face ID用于移动交付是一个大胆的壮举。苹果的激进和自信来自3D Sensing技术,依靠红外、景深、激光等光学硬件技术协作,以高效安全的算法获取人脸的生物特征代码。由于是多种新技术的综合,Face ID在iPhone X面市初期可能表现得并不够好,因为人脸因为随着身心状态和化妆修饰等现实情况而复杂多变,但深度学习的优点就在于可以不断通过实践的数据积累提升而变得越发高效和准确,其实用性和可靠性会随着每次iOS系统更新而登上一个新台阶。这些特点让Face ID难以像Touch ID那样在短时间内被Android手机厂商模仿和广泛应用,更不敢用于涉及经济安全的移动支付上。类似Face ID的成熟综合集成方案[SLiM]需要高通、奇景光电等众多厂商协力研发和生产,第一台支持人脸支付的Android手机最早要等到2018年底才能看到。

得OLED者得天下?

OLED[包括三星AMOLED]是手机和平板电视显示面板技术发展的新趋势,在三星和苹果的旗舰手机上,OLED在手机平台上的技术优势已经非常明显,iPhone X的色彩和对比度表现更是远超历代iPhone。而HDR视频、VR和AR等应用对屏幕的亮度、速度和色彩都提出了苛刻的要求,目前也只有OLED具备同时满足这些显示应用的能力。

根据TrendForce的统计数据,2017年OLED面板手机占整个手机市场的33%,除三星外,LG、京东方、JDI等大型显示面板企业也在全面投入OLED的研发和生产,例如LG未来的高端手机将以OLED为主导;京东方也正在成都、锦阳等地花费千亿巨额投产柔性OLED屏幕生产线,并向国内手机厂商提供测试样品。2018年OLED手机的市场占有率将达到40%,而中国面板企业也将成为仅次于韩国的第二大OLED供应商集团。

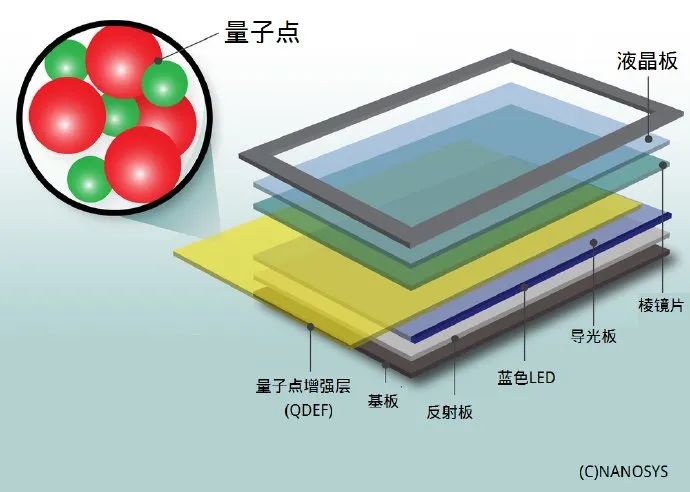

当然,TFT的技术发展也并没有停滞,也未到被OLED彻底淘汰的地步,通过量子点[QD]、白色子像素点等技术,让TFT在色彩、亮度等关键性能上并没有完全落后,LED灯管在寿命、功耗等实用表现并不弱。而且在2020年以前,TFT在生产成本方面相对于OLED还处于明显优势,我们也很难预测到2020年之后,TFT是沦为第二个CRT或等离子面板被淘汰,还是发挥自身优势与OLED分庭抗礼。

企业并购针对性更强

2017年半导体企业并购的力度相对有所降低,但更有针对性。自动驾驶是目前与智能语音并列的热门项目,而英特尔因此花费150亿美元并购了自动汽车技术厂商Mobileye,并将在2021年联合推出用于L5级别完全自主自动驾驶的芯片。而苹果则并购了一些在计算机视觉、面部识别、增强现实[AR]等领域的小企业,并将这些新技术整合进iOS中。苹果在今年发布的增强现实应用接口ARKit、Face ID正是吸收了这些小企业的技术精华转化而来。

被苹果“抛弃”的英国Imagenation股价暴跌,最终被中资背景的Canyon Bridge以5.5亿英镑收购,尽管市场经营不善且过于依赖苹果,而Imagenation是和S3、Martox、3D Labs等齐名的老牌图形芯片设计厂商,在GPU领域有着很深的技术底蕴。这次收购的意图也不言自明。

相对于这些目的明确“精准收购”的案例,博通则成了2017年在半导体并购行业中的一股泥石流,先是试图以200亿美元收购东芝半导体和存储业务,然而遭到日韩临时组成的财团阻击而不了了之。又在2017年末宣布收购赶上了流年不利的高通,最终在北京时间2018年的2月9日,高通高层通过投票形式否决了博通的并购提案。虽然两次试图鲸吞大企业失败,但博通在去年11月还收购了网络设备制造商博科,合并后将加强博通在数据中心产品市场的影响力。

高通怎么了?

高通目前市值为941亿美元,曾一度超越英特尔的王者企业如今甚至落后于NVIDIA和TI,还险些被险被博通收购。2017年高通的发展为何受阻?高通虽然主业是移动处理器和4G基带业务,但盈利主要来源仍是3G和4G的专利费用,这种“躺着挣钱”的模式理论上并无风险,但是苹果的专利诉讼导和宣布不再与高通合作的信息也一定程度影响了高通的股市表现。

另外,高通移动处理器在2017年在手机市场占有率近50%,然而芯片销售的主力是骁龙625和660等中低端平台,骁龙835的手机销量甚至一度低于三星旗舰机型在欧洲和亚太等不受高通通信专利限制销售的区域主打的Exynos 8895同级别移动处理器。这对于依靠专利费养活半导体部门的高通来说实在是压力山大。何况三星就算手机市场不顺,存储和内存芯片、显示面板等三星具备领导力的半导体产业也足够把手机市场的亏欠扳回来。

不过高通也在积极做出转变,首先转向和微软合作,计划在2018年推出Window 10 ARM的骁龙835处理器的笔记本,将以长时间待机和上网时间为卖点。而5G基带高通也投入了巨大资源,和诺基亚合作的首个商用级5G网络已经在韩国平昌冬奥会上实现试运行。

而高通的其它竞争对手也在积极准备未来5G技术标准同时,在现有移动处理器和基带领域和高通也展开了激烈竞争,在手机市场沉默两年的联发科发布了Helio P40/P70移动处理器,将对标高通即将发布的骁龙670。而展讯的移动处理器和基带依靠着三星低端手机在全球新兴市场摧城拔寨。在2018年,高通的移动处理器在高中低端三线市场都要面对强劲的对手,虽然有小米、OPPO和vivo等固定合同的大客户,但竞争压力并不会因此降低。

AR和VR市场潜力被高估

2017年,移动VR产品表现仍然占据了VR设备的主流,三星GearVR销量相对2016年略有下降,但依然占据了半数的VR设备市场。但移动VR市场实际上仍然被谷歌纸板等各类廉价的小商品占据,这样的市场现状显然并不健康。而AR类产品则在行业领域稳步推进,虽然苹果为iOS开发者提供了ARKit增强现实开发接口,iPhone自身的硬件性能也足以胜任AR类应用的需求,但AR设备发展趋势仍将是脱离手机独立使用的一体化AR设备。随着微软Windows MR的上市,2017年第四季度AR/MR/VR市场零售额同比增长了3倍,硬件和应用开发的投资也有回暖趋势,谷歌、HTC都将推出基于Android的一体化移动VR设备,但增长势头能否长期保持还有待观察。

移动支付和共享经济

以支付宝和微信为首的移动支付平台在2017年发展迅猛,扫码支付不仅可以买菜或者煎饼果子,而是向我们生活的每一个角落全方位迅速渗透。2017年第三季度移动支付交易规模达29.5万亿人民币,同比增长226%,农村移动支付普及率达47%,扫码买零食已经是4岁孩童的消费习惯。移动支付的发达为零售和餐饮业带来了新机遇,生鲜类APP成为网购的新热点。

在移动支付大潮下,苹果、三星的NFC移动支付在国内也得到了发展,目前一线城市地铁、公交普遍支持NFC刷卡,广州、杭州的地铁也开通了Apple Pay支付功能,但在17年末,支付宝和微信也加入了这个战场,多个城市试行以二维码技术为基础的无卡交通。虽然扫码方式相对NFC不够方便,但胜在没有任何硬件限制,只要安装了支付宝和微信生成付款二维码就可以付款乘车,而NFC支付需要对每款型号手机进行单独审核。就在两天前,苹果宣布Apple Store线下商店全线支持支付宝,也是对中国国民消费习惯的让步。

智能手机和移动支付的深度普及,为移动应用带来了更大的商机,除了OFO和摩拜外,WiFi万能钥匙和滴滴也成为了共享经济应用的代表。其中WiFi万能钥匙用户数量突破9亿,围绕着这款应用还出现了大量用于广告投放的无线路由器产品和系统,使看上去完全免费使用的WiFi热点成为了区域广告投放的利器。这款应用甚至成为了Facebook新应用Find WiFi的“山寨”对象。

移动应用的发达还催生了一类“超级应用”,典型代表就是微信。虽然这类应用常被用户抨击为过度开发的典型和手机卡顿的“万恶之源”,但腾讯并不会轻易放过7亿具备支付能力的移动用户带来的庞大机遇和市场,微信向各商户提供了接入口,无论是储蓄贷款基金等金融服务,还是事关健康的看病预约医疗,涵盖了生活的方方面面,微信的价值已经远超社交类应用的范畴。

随着智能手机和4G的普及,对手机的数据流量需求也在增加,流量资费,2017年,中国4G用户人均月消费流量达1.77GB,12月更是达到2.75GB,手机内容的重点已经从图文资讯变成了移动影音,人们已经习惯于各类在线视频和音频类应用,苹果的Apple Music全球订阅用户已达3600万。移动游戏也成为中国手机应用收入的主要来源,2017年中国移动游戏市场规模达1161亿元,手游市场的销售渠道是应用市场,没有Google Play的中国手游市场实际上被各手机厂商的应用商店瓜分,手游和预装应用为手机厂商贡献了20%以上的企业净利润。

智能家居

科大讯飞的叮咚智能音箱原本的切入点是和京东微联合作的智能家居语音控制平台,近年来年京东把精力投入到智能物流、新零售业和无人机等领域。在美国市场热销的亚马逊Alexa和Google Home智能音箱也早已成为承载深度学习和人工智能语音产业的热点平台。仍在坚持生态链的米家暂时是目前智能家居的坚定支持者,是目前国内发展相对不错的智能家居平台应用,但封闭的生态限制了进一步发展潜力。

未来:人工智能和5G

展望2018,4G网络和智能手机市场已经饱和,逆风中国产手机市场竞争将更为惨烈,减产和倒闭又是难以回避的难题。中国人均手机更换周期为21个月,新品手机如果没有足够多的优点和卖点将难以在这样的存量市场中立足。是继续紧随苹果三星等手机巨头步步为营的同化竞争;或是继续主打国际新兴市场和价格战;还是主动出击,利用核心技术优势带动市场潮流,在2019-2020年的5G智能手机市场增长点来临前的寒冬如何保持生存实力已经是国产手机企业迫在眉睫的问题。

同时,我们也站在了一个全新时代的大门前,以智能音箱为代表AI人工智能和深度学习已经起飞,高通、联发科、瑞芯微等企业都推出了各自的智能音箱核心解决方案和套件。另一个新时代则是5G网络,在一个移动网络比当前手机顶级存储速度还要快10倍以上的时代,手机的形态和应用环境又会有什么样的变化?正在韩国进行的平昌冬奥会更是信息时代当前尖端科技的集中展示窗口,韩国把经济奥运会和信息通讯技术[ICT]奥运会列入了本届冬奥会的核心。韩国也展示了全球首个实用化的28GHz频段的5G准商用网络,其最高速率达到20Gbps,是当前主流4G LTE技术最高速率500Mbps的40倍。29国语言智能翻译、无人公共交通、360°全景VR直播和赛事回放、8K HDR同步直播等尖端数据应用在这个全球最快的移动网络下得以实现。这些早已经不是遥远的梦想,而是近在眼前。